sap客户信贷_企业客户信用控制管理机制实践(2/2)

上一篇文章介绍了事前信用评级方法,直通车:

wingsth:企业客户信用控制管理机制实践(1/2)zhuanlan.zhihu.com第二部分:SAP信用控制管理方案

一、客户信用在什么范围内被管控

1、通过“信用控制范围”从组织架构方面圈定客户信用管控范围

- 分散式的管控:“信用控制范围”与“公司代码”一一对应的方式最常用,也可以使用“信用控制范围”与“销售范围”对应的方式,或者通过增强开发自定义

- 集中式的管控:多个“公司代码”可以关联一个“信用控制范围”,比如一个业务单元在多个省成立了销售分公司,客户是没有地域限制的,可以跨公司采购,但公司又想对其信用进行集中管理,因此可以将“信用控制范围”扣住这几家销售分公司,这样客户的信用额度及账期就可以在这几家销售分公司内共享了

2、通过“信用账户号”从客户层面界定信用管控范围

- 一般默认“客户号”与“信用账户号”一一对应

- 有的客户是有总分关系,或者从属关系的。如果分户与总户共享授信,则需要将分户的“信用账户号”维护成总户,并对总户给予授信

二、 客户信用额度检查逻辑

在执行信用检查时,系统将会比较分配给客户的信用额度和客户已经占用的信用额度,得到该客户的可用额度。如果可用额度不足,则销售单据将会被冻结。

1、分配给客户的信用额度——详见第一部分

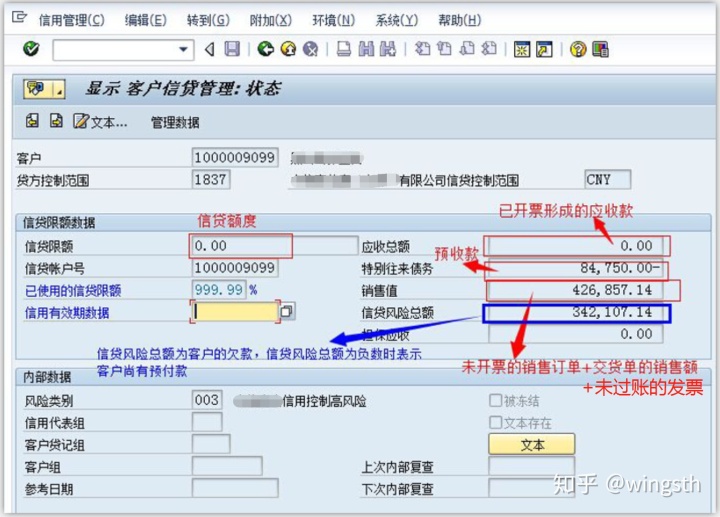

2、客户已经占用的信用额度——销售值,是由未清的销售单据(销售订单、发货单、发票)和未清的账务账款(应收账款、预收款等)组成。以下为很重要的注意事项:

- 未清的销售单据是有流转过程的,比如客户下达销售订单之后,销售值就记录了订单金额;在订单生成交货单之后,销售值将释放订单金额,转而记录交货单金额;在开票之后,销售值又释放掉交货单金额,转而记录发票金额

- 关于销售值的构成,有些公司不包括未清销售订单金额,有可能是因为该公司将销售订单作为不确定的销售需求,将交货单作为确定的销售需求,因此在计算销售值的时候只考虑交货单。销售值可以同时包含销售订单、交货单、发票,也可以只包含交货单、发票,这个是在“信用控制范围”层面设置的

- 未清订单的价值是基于已确认数量的(已确认数量乘以信用价格=订单的未清订单价值);因信用检查已经被冻结的订单数量、因ATP检查未被确认到的数量不属于已确认的数量

- 如果销售订单启动了审批功能,需求销售订单在建立时不占信用,经过层层审批完成后才更新信用

- 开票并不等于产生应收,因为有的企业可能冻结发票需要审批后才产生应收财务凭证,此时有发票凭证无会计凭证,所以更新组将开票和财务凭证作为两类

3、可用额度=客户信用额度+预收款-未清订单-未清发货单-未清发票-应收账款

查看客户的信用状况时,如下图所示:

三、客户信用控制策略

信用控制策略决定了什么范围内什么类别的客户,在什么业务环节,有哪些管控措施。

1、信用控制策略类别决定于三个因素:信用控制范围、客户主数据中的风险类别、销售单据的组别。客户主数据中的风险类别定义了客户是高风险、中风险还是低风险。销售单据的组别包含销售订单、交货单、发货过账等,定义了风险控制的环节。

- 高风险客户往往是先款后货客户,即不给予信用额度和账期,信用额度设置为0,不设置账期。在下达销售订单时就开始检查客户余额是否能够cover住订单金额,并且是否没有逾期未清的应收款。如果二者之中有一项不满足,都会冻结订单

- 中风险客户可能也是先款后货的客户,但是允许他在销售订单环节超信贷或有逾期未清应收,只是蹦出一个提醒。在交货单生成的环节就不允许他超信贷或有逾期未清应收了

- 低风险客户通常是先货后款的客户,我们可以在发货过账的环节管控到此类客户,当然企业为了加强风险管控,管控环节越提前管理越严格

在实践中我发现订单审批后,发货两个环节都不用审批了。所以如果在发货环节加以控制,订单环节就不应该设置报错以及冻结。

2、信用控制策略

最常用的是“静态”和“最早的未清项目”,其他项目网上已有很多文章在讲了,此处不再赘述,只说我在工作中遇到过的案例。

“静态”即信用额度检查,不考虑日期,计算逻辑为上述那个著名的公式:可用额度=客户信用额度+预收款-未清订单-未清发货单-未清发票-应收账款,如果可用额度不足,则销售单据将会被冻结或禁止保存,直到客户补足余额,或者财务人工解冻订单,才可放行。

“最早的未清项目”即账期检查,账期检查的是已过账的发票产生的应收账款,其凭证日期+账期的截止日期,与当日进行比对,如果已经逾期仍未清账,则提示报错或冻结销售单据。比如公司2020.9.15给客户开了一张发票,当日确认应收账款,该客户的账期为60天。在2020.11.18,该客户这笔应收款和回款并未对冲清账,则下达新的销售订单会被冻结,直到其清账完成,或者财务人工解冻订单,才可放行。纳入账期控制的科目:应收借方、预收借方,负数不考虑;不纳入账期控制的科目:应收贷方、预收贷方。

另外,工作当中还遇到过两种情况:

对于一次性客户,可以设置单次销售金额最大限额,比如设置30万的上限,单次购买低于30万的可以通过,大于30万冻结该单据,客户付款或财务解冻可执行后续发货。

对于有授信的客户,可以设置信贷限额容差,比如信贷限额10万,容差5%,即最多可发货10*(1+5%)=10.5万元,此容差可设置时间段,企业可用于季节性容差调整。但此容差不适用于预收款客户,即信贷限额为0的客户。