金融专题 | 对复杂的金融工具进行设计、定价和对冲分析

金融行业使用 Financial Instruments Toolbox™ 执行现金流建模和收益率曲线拟合分析、计算价格和敏感度、查看价格演变,并使用普通股权和固定收益建模方法执行对冲分析。

借助该工具箱,您可以创建新的金融工具类型,使用参数拟合模型和息票剥离法根据市场数据拟合收益率曲线,并构建基于双曲线的定价模型。

您可以对固定收益和股权工具进行定价和分析。

对于固定收益建模,您可以计算几种类型的证券和衍生品的价格、收益率、价差和敏感度值,包括可转换债券、抵押贷款支持证券、国库券、债券、掉期交易、利率顶、利率底和浮动利率票据。

对于股权,您可以计算普通期权和几种奇异衍生品的价格、隐含波动率和敏感度值。

Financial Instruments Toolbox™ 提供用于对固定收益、信用和股权工具投资组合进行定价、建模和分析的函数。该工具箱包含用于对交易对手信用风险和 CVA 风险敞口建模的函数。

对于信用衍生品,此工具箱提供信用违约掉期定价和违约概率曲线建模函数。对于能源衍生品,您可以为奇异期权和普通期权建模。你还可以借助此工具箱连接到 Numerix® CrossAsset Integration Layer。

下面我们就来看一下具体的应用。

◆ ◆ ◆ ◆

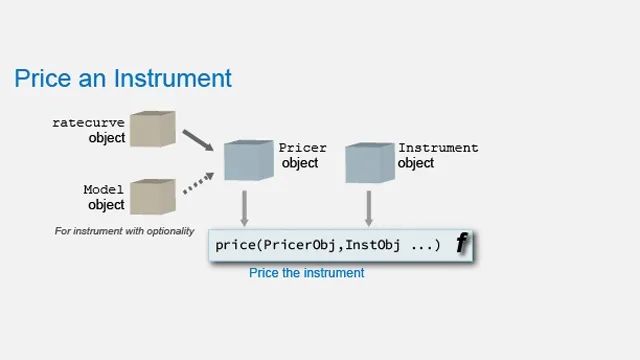

基于对象的定价框架

使用模块化对象,对多个金融工具分别定价,或作为投资组合进行总体定价。

基于可重用对象的定价工作流

创建工具、模型和定价器对象以用于金融工具定价。

轻松重用这些对象来比较不同模型和定价引擎下的工具定价。

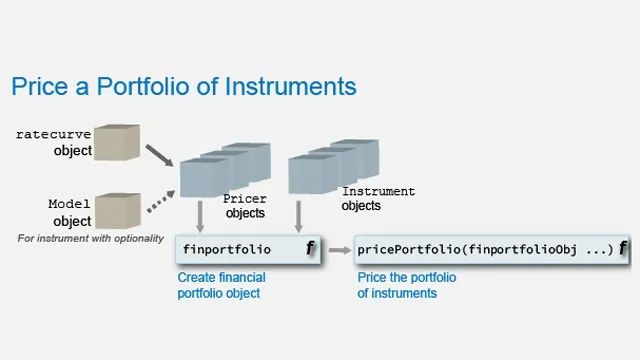

金融工具投资组合定价

定义多级投资组合(如根据标的资产、交易方、策略和团队),然后计算该组合中所有工具的总体价格和敏感度。

单个金融工具定价工作流。

金融工具投资组合定价工作流。

◆ ◆ ◆ ◆

利率工具

期限结构建模和利率工具定价。

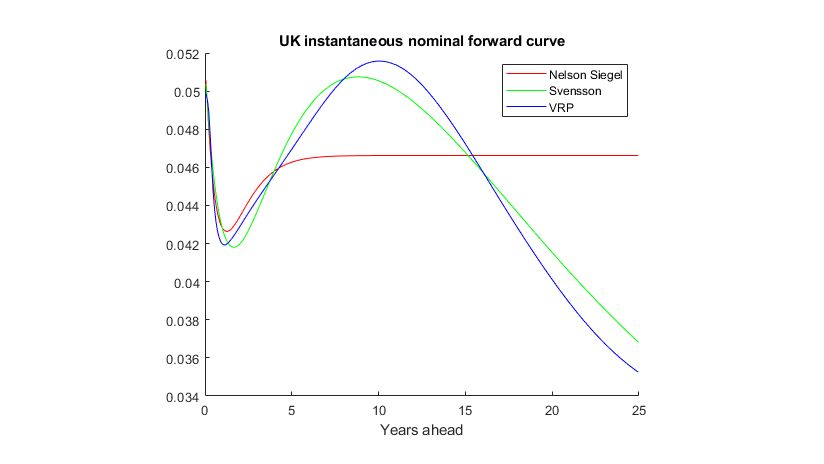

收益率曲线和利率期限结构

使用几种方法根据市场数据拟合收益率曲线,这些方法包括息票剥离法、参数模型(例如 Nelson-Siegel、Svensson 和平滑样条)以及自定义函数。

工具

使用各种定价方法和模型,计算固定收益证券、掉期、远期掉期以及基于期权/嵌入式期权和共同利率期权(包括债券期权、浮动利率票据期权、利率顶、利率底和掉期期权)的固定收益工具的价格和敏感度。

模型和方法

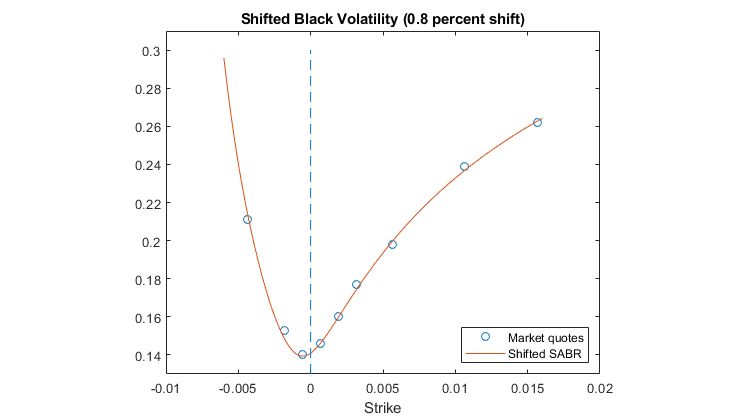

支持的模型包括 Black、Normal (Bachelier)、SABR 和 Shifted SABR、Hull-White、Black-Derman-Toy、Black-Karasinski、CIR、HJM、Linear Gaussian Two Factor 和 LIBOR 市场模型。支持的方法包括闭式解、二叉树、三叉树和 Monte Carlo 模拟。

瞬时远期曲线。

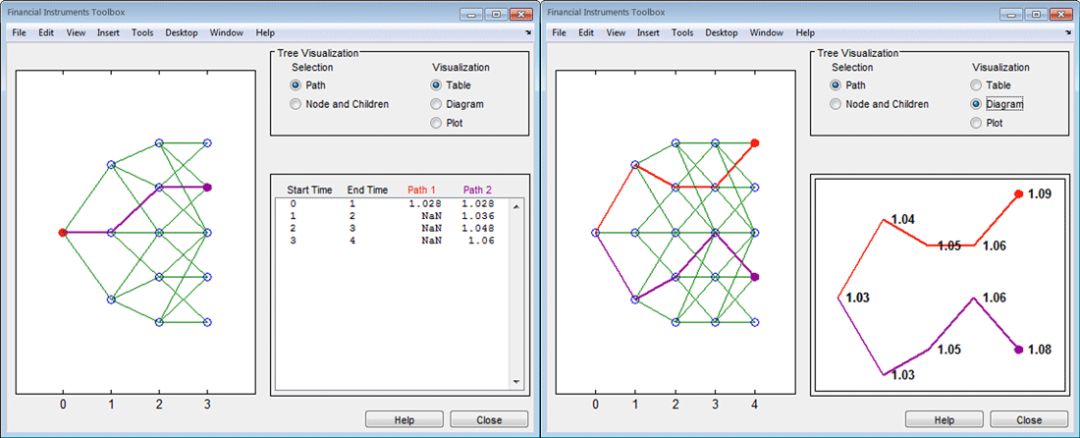

树状结构图。

Shifted Black 波动率。

◆ ◆ ◆ ◆

股权和能源工具

使用各种方法计算普通和奇异期权的价格和敏感度。

工具

对普通期权进行定价,包括欧式、美式和百慕大期权。对奇异期权进行定价,包括亚式、障碍、一篮子、指状、远期/期货、彩虹和价差期权。

模型

支持的模型包括几何布朗运动 (Geometric Brownian Motion)、Merton76 跳跃扩散 (Merton76 jump diffusion)、贝茨和赫斯顿 (Bates and Heston) 随机波动率模型以及局部波动率模型。

方法

支持的方法包括闭式解、树模型、Monte Carlo 模拟和有限差分。

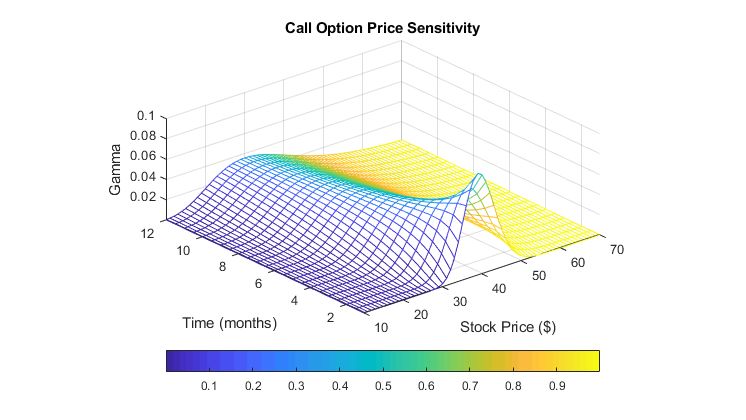

看涨期权价格敏感度。

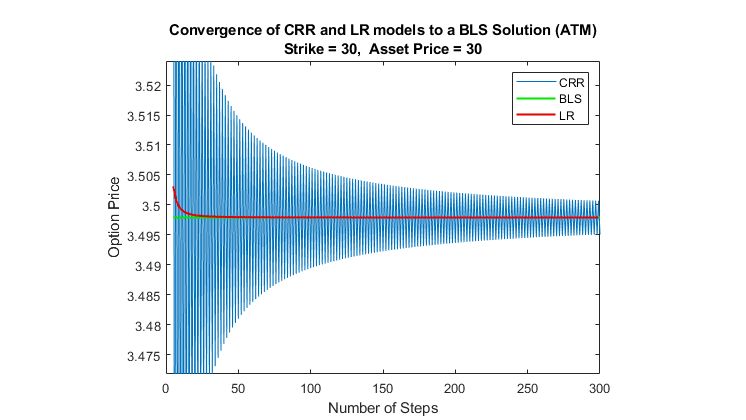

基于不同定价模型的欧式看涨期权价格。

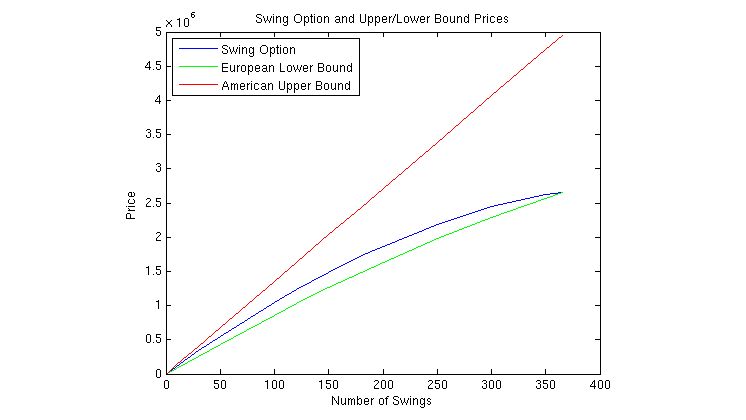

使用 Longstaff-Schwartz 方法对摆动期权定价。

◆ ◆ ◆ ◆

信用和抵押贷款工具

计算信用和抵押贷款工具(例如信用违约掉期 (CDS)、抵押贷款支持证券 (MBS) 和抵押担保债券 (CMO))的价格和敏感度。

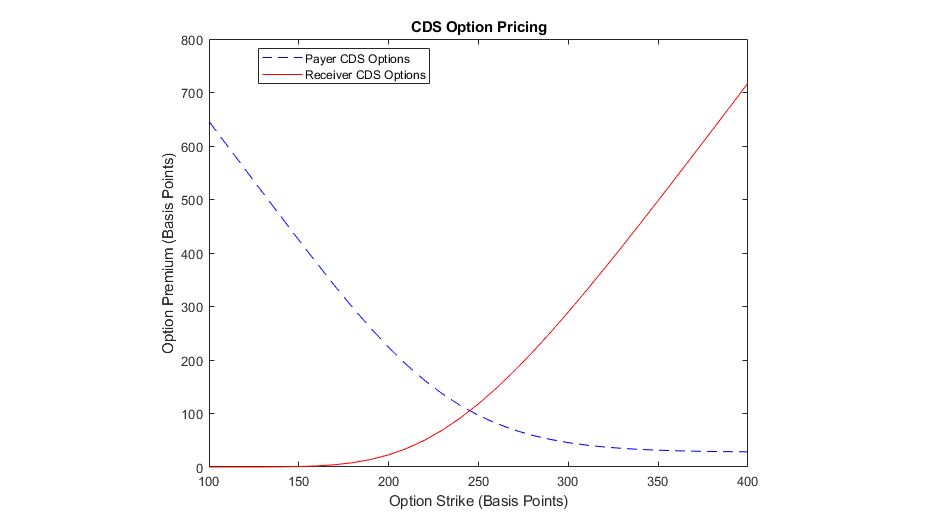

CDS 和 CDS 期权

执行普通 CDS 和 CDS 期权估值,计算盈亏平衡点差,以及计算新 CDS 合同和现有 CDS 合同的公允价值。

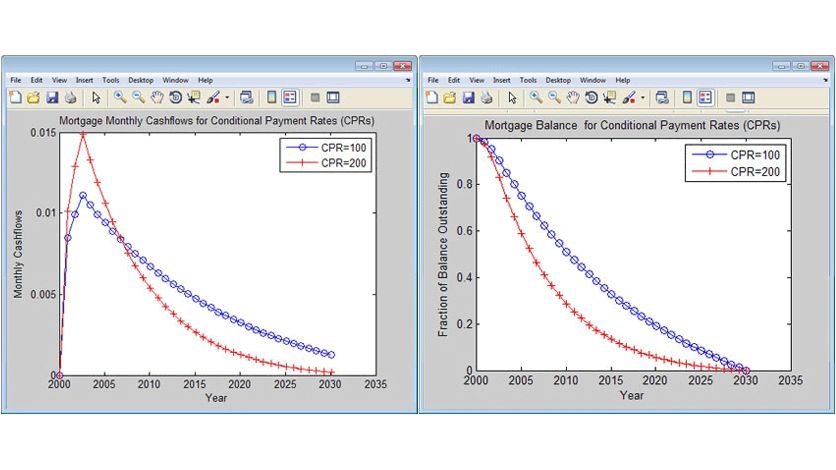

抵押支持证券 (MBS)、抵押贷款池和抵押担保债券 (CMO)

计算 MBS、抵押贷款池投资组合和 CMO 的价格和风险因素。对于计划摊还 (PAC) 或目标摊还 (TAC) 债券,支持的 CMO 提前偿还分级方案包括顺序偿还分级和计划债券分级。

CDS 期权定价。

两种条件偿还率下抵押贷款池的每月现金流和抵押贷款余额。

◆ ◆ ◆ ◆

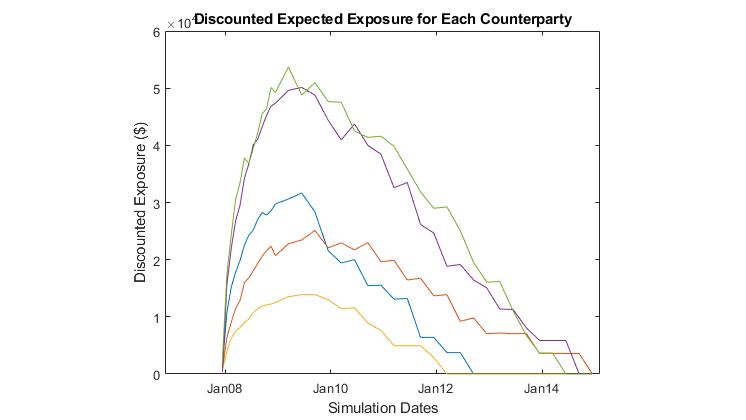

金融工具的交易对手信用风险

使用 MATLAB 示例计算信用价值调整 (CVA) 和错向风险。

信用价值调整 (CVA)

计算场外交易 (OTC) 合约中每个交易对手的信用风险敞口和 CVA。

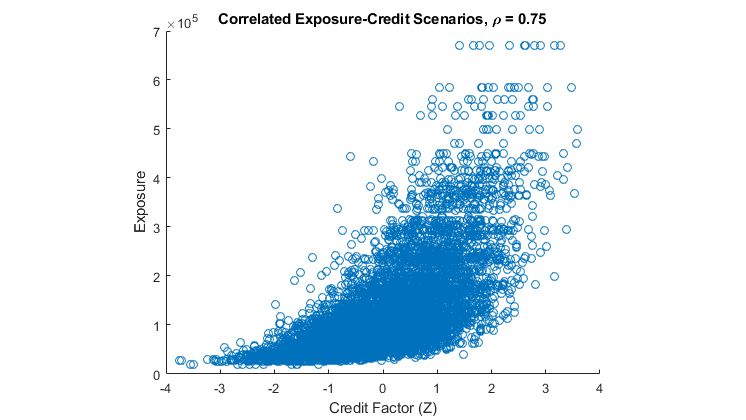

错向风险

使用 copula 函数生成敞口与违约场景的相关性对组,然后根据这些场景估计信用敞口。

贴现的预期交易对手信用风险敞口。

敞口与信用场景的相关性对组。